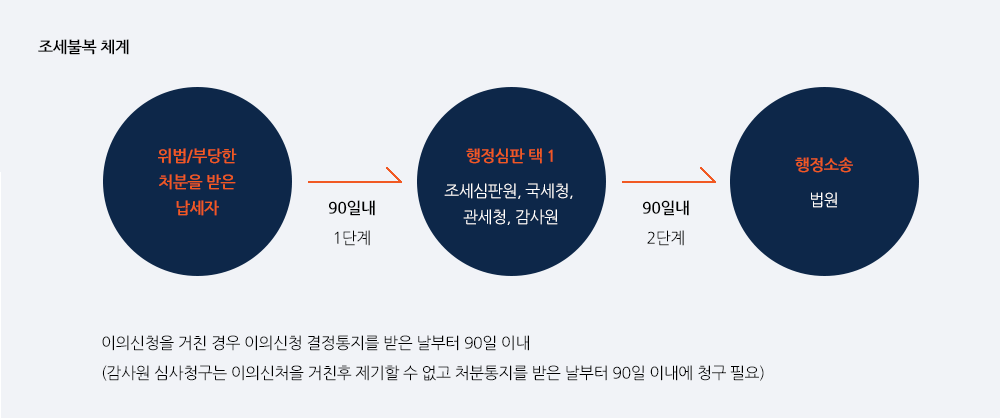

조세불복?

부당한 과세처분으로 억울한 세금을 부과 받거나 필요한 처분을 받지 못해 권리 또는 이익을 침해 받은 경우

위법 또는 부당한 과세처분으로 억울한 세금이 부과되었거나, 반대로 필요한 처분을 받지 못하여 권리 또는 이익을 침해받은 경우에는 납세자의 권익보호를 위한 조치를 취할 수 있습니다. 우수한 인적 네트워크와 노하우를 바탕으로 납세자의 권익보호를 위한 최선의 노력을 다하고 있습니다.

-

01 사건접수

행정실

우편/방문/전자접수(전자심판시스템)

-

02 사건배정

행정실

처분청의 답변서 회신(최대 20일) 후 배정

- 사건배정 직후 ‘사건배정 및 심리개시 통지서’를 청구인에게 통지하여 담당

- 조세심판관 및 사건담당자 안내

- 답변서 회신이 지연되는 경우 답변서 없이 배정 후 심리 가능

-

03 사건조사

심판부

조세심판관회의 심리자료(사건조사서) 작성

처분청 답변에 대해 최소 2회 항변기회 보장

- 심판조사관이 청구서, 답변서, 항변서 등을 토대로 조사

- 심판청구 당사자는 사건담당자에게 직접 설명할 수 있음

- 심판조사관이 작성한 사건조사서를 조세심판관회의 전에 열람할 수 있음

-

04 조세심판관 회의

심판부

사건조사서를 주요 심리 자료로 하여 심리 및 의결

- 소액사건 등은 주심이 단독 심리/의결 가능

- 심판청구 당사자는 직접 작성한 요약서면을 제출할 수 있고 회의에 직접 참여하여 진술할 수 있음

-

05 의결내용 검토

행정실

조세심판관회의 의결내용이 선결정례와 부합하는지 여부, 심판부 간의 의결내용이 일치하는지 여부 등을 검토

- 중요사건의 경우 조세심판관합동 회의를 거쳐 결정될 수 있음

-

06 심판결정서 송달

행정실

심판결정서 우편송달